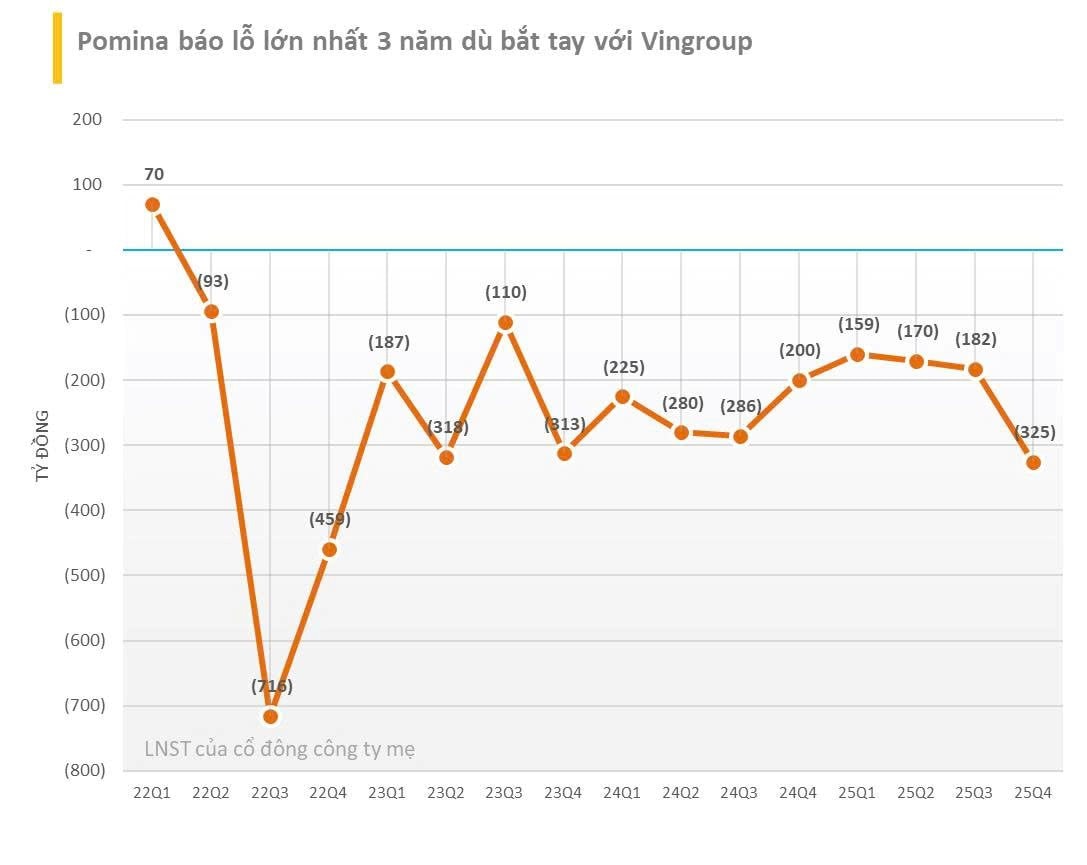

CTCP Thép Pomina (POM) vừa công bố báo cáo tài chính quý IV/2025 với kết quả tiếp tục kém khả quan. Doanh thu trong kỳ đạt 486 tỷ đồng, giảm 35% so với cùng kỳ năm trước.

Giá vốn vượt doanh thu khiến Pomina lỗ gộp 6 tỷ đồng, trái ngược với mức lãi gần 10 tỷ đồng của quý IV/2024. Gánh nặng lớn nhất vẫn đến từ chi phí tài chính, lên tới 232 tỷ đồng, tăng gần 60% so với cùng kỳ; riêng chi phí lãi vay chiếm 183 tỷ đồng.

Kết quả, Pomina ghi nhận khoản lỗ sau thuế 325 tỷ đồng trong quý IV/2025, nới rộng so với mức lỗ 200 tỷ đồng cùng kỳ năm trước.

Lũy kế cả năm 2025, doanh thu của Pomina đạt 2.180 tỷ đồng, giảm khoảng 6%. Công ty lỗ ròng 838 tỷ đồng, dù đã thu hẹp so với khoản lỗ 991 tỷ đồng của năm 2024. Đây là năm thứ 4 liên tiếp Pomina kinh doanh thua lỗ, nâng tổng lỗ lũy kế lên 3.485 tỷ đồng.

Tại ngày 31/12/2025, tổng tài sản của Pomina còn 8.863 tỷ đồng, giảm 10% so với đầu năm. Lượng tiền mặt và tiền gửi ngân hàng chỉ đạt gần 29 tỷ đồng. Các khoản phải thu ngắn hạn giảm 25% xuống 763 tỷ đồng, trong khi hàng tồn kho giảm mạnh 50%, còn 384 tỷ đồng.

Đáng chú ý, doanh nghiệp đang ghi nhận hơn 5.700 tỷ đồng chi phí xây dựng cơ bản dở dang, chủ yếu liên quan đến dự án lò cao và lò EAF luyện phôi thép công suất 1 triệu tấn/năm tại Khu công nghiệp Phú Mỹ.

Về cơ cấu nguồn vốn, nợ phải trả của Pomina ở mức 9.487 tỷ đồng. Dư nợ vay tài chính đạt 5.965 tỷ đồng, với các chủ nợ lớn gồm VietinBank, BIDV, Vietcombank, Đại Quang Minh… Các khoản vay đều có tài sản bảo đảm như quyền sử dụng đất, nhà máy, máy móc thiết bị và cổ phiếu POM.

Thua lỗ kéo dài đã khiến vốn chủ sở hữu của Pomina âm 623 tỷ đồng tại thời điểm cuối năm 2025.

Cuối tháng 11/2025, Vingroup công bố sẽ cung cấp cho Pomina khoản vay vốn lưu động trong vòng tối đa 2 năm với lãi suất 0%. Nguồn vốn ưu đãi từ Vingroup sẽ giúp Pomina có điều kiện cải thiện dòng tiền, khôi phục chuỗi cung ứng, đảm bảo hoạt động sản xuất diễn ra ổn định và từng bước phục hồi các chỉ số tài chính kinh doanh.

Không dừng lại ở đó, Vingroup cũng sẽ ưu tiên chọn Pomina là nhà cung cấp thép cho các công ty thành viên trong hệ sinh thái Tập đoàn như VinFast, Vinhomes, VinSpeed… nhằm góp phần đảm bảo đầu ra bền vững cho doanh nghiệp. Việc ưu tiên chọn thép Pomina cũng là một phần trong kế hoạch gia tăng tỷ lệ nội địa hóa vật liệu trong các dự án lớn của Vingroup tại Việt Nam.

Mối quan hệ của VinMetal và Pomina trở nên rõ nét hơn khi VinMetal đã bổ nhiệm ông Đỗ Tiến Sĩ giữ chức Tổng Giám đốc kiêm người đại diện pháp luật. Ông Đỗ Tiến Sĩ (SN 1967) hiện là Tổng Giám đốc kiêm Phó Chủ tịch HĐQT Pomina và là gương mặt quen thuộc trong giới doanh nhân Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực sản xuất thép, quản trị doanh nghiệp và đầu tư.

Hiện doanh nghiệp sở hữu một dây chuyền sản xuất thép xây dựng công suất 1,1 triệu tấn/năm và một lò cao luyện phôi công suất 1,5 triệu tấn/năm.

Trong quá khứ, Thép Pomina từng có giai đoạn kinh doanh rất khởi sắc với lợi nhuận dao động từ 400-700 tỷ đồng. Tuy nhiên, sau khi bước qua chu kỳ bùng nổ, lợi nhuận của doanh nghiệp lại đi xuống rõ rệt, thậm chí thua lỗ nặng.

Do thiếu vốn, mở rộng đầu tư nhanh và hạn chế trong khâu vận hành, lò cao thường xuyên phải dừng hoạt động. Đây được xem là nguyên nhân chính khiến Pomina rơi vào vòng xoáy thua lỗ kéo dài từ quý II/2022 đến nay.

Từ 2023 tới nay, Pomina ráo riết tìm nhà đầu tư chiến lược. Doanh nghiệp từng muốn bán 51% vốn cho Công ty Thép Nansei Nhật Bản – một đối tác đã hợp tác trên 10 năm, tổng giá trị 58,9 triệu USD. Tuy nhiên, thương vụ không được thực hiện do quy định việc chuyển nhượng cổ phiếu cho nhà đầu tư nước ngoài không được vượt quá 50% vốn buộc Pomina phải tìm cơ hội hợp tác với nhà đầu tư trong nước và các quỹ đầu tư.

Đối tác tiếp theo là Công ty Thaco Industries, hai bên đã tìm hiểu, có các buổi làm việc nhưng cũng không đi đến kết quả mỹ mãn. Pomina lý giải Thaco là nhà đầu tư chuyên nghiệp nhưng chưa am hiểu sâu về ngành công nghiệp luyện thép. Vì vậy, trước khi ký thỏa thuận, Thaco muốn nắm rõ quy trình vận hành nhà máy, đặc biệt là lò cao. Mặt khác, mục tiêu của Thaco ngoài việc sản xuất phôi thép phục vụ ngành xây dựng thì còn mong muốn sản xuất các chủng loại thép đặc biệt phục vụ ngành công nghiệp sản xuất ôtô. Đây là yêu cầu cần có thời gian đồng nghĩa lộ trình hợp tác sẽ bị kéo dài.

Gần nhất, Pomina thông tin kế hoạch hợp tác cùng VNSteel. Doanh nghiệp nhận định đây là đối tác chuyên nghiệp trong ngành luyện thép, sẽ không mất quá nhiều thời gian về kỹ thuật – công nghệ, là cơ hội hợp tác rất tốt cho cả 2 bởi thấu hiểu rõ thế mạnh duy nhất của Pomina là lò cao tại khu vực phía Nam.

Hai bên đã ký biên bản ghi nhớ hồi tháng 6/2024 để thành lập liên doanh, Pomina kỳ vọng sẽ hoàn thiện sự hợp tác trong quý I/2026.

Như vậy, Vingroup là đối tác tiếp theo trao cơ hội hồi sinh cho Pomina. Đặc biệt, khác với các đối tác trước, Vingroup là đơn vị duy nhất công bố sẽ hỗ trợ tài chính cũng như đảm bảo đầu ra cho Pomina.

Trong kịch bản nhận được sự hỗ trợ thực chất về vốn lưu động, quản trị và bao tiêu sản lượng từ Vingroup, Pomina có thể từng bước tối ưu công suất, cải thiện sản lượng tiêu thụ và tạo nền tảng cho quá trình phục hồi trong các năm tới.