Sự kiện thành lập Trung tâm Tài chính Quốc tế Việt Nam (gọi tắt là "VIFC", "VIFC-HCMC" hoặc "IFC") đã thu hút rất nhiều sự chú ý trong 18 tháng qua. Sự kỳ vọng trong nước là rất lớn, nhưng chưa nhiều chuyên gia tài chính quốc tế thực sự hiểu rõ bản chất, sứ mệnh của VIFC, cũng như đánh giá đúng tầm vóc của bước tiến này đối với nền kinh tế Việt Nam.

Điều này đã vô tình tạo ra tâm lý hoài nghi trong giới đầu tư quốc tế, khiến họ lầm tưởng rằng Việt Nam đang nỗ lực cạnh tranh trực tiếp với Dubai hay các trung tâm tài chính lâu đời khác. Thực chất, mục tiêu cốt lõi của VIFC là tạo điều kiện thuận lợi hơn để các nhà đầu tư nước ngoài tiếp cận và rót vốn vào Việt Nam, qua đó cùng chia sẻ lợi ích từ đà tăng trưởng kinh tế của đất nước.

Theo phân tích của VinaCapital, động lực sâu xa cho việc thành lập VIFC bắt nguồn từ nhu cầu vốn đầu tư lớn – ước tính lên tới 1,5 nghìn tỷ USD – mà Việt Nam cần huy động trong những năm tới để phục vụ công cuộc cải cách và công nghiệp hóa. Điều này hoàn toàn khác với mô hình IFC Dubai.

IFC của Dubai chủ yếu đóng vai trò là "nơi trú ẩn" và quản lý gia sản cho giới siêu giàu, hướng tới việc tận dụng các hiệu ứng lan tỏa mang lại giá trị cao từ hệ sinh thái tài chính, chẳng hạn như đội ngũ chuyên gia quản lý quỹ, các hãng luật doanh nghiệp hàng đầu, và các dự án bất động sản hạng sang.

Về mặt lý thuyết, các trung tâm tài chính quốc tế thường đảm nhận một (hoặc nhiều) trong ba chức năng cốt lõi: 1) làm kênh dẫn vốn nội địa đầu tư ra nước ngoài (như cách London từng đưa dòng vốn châu Âu chảy sang Argentina và các thị trường khác vào đầu thế kỷ 19 ); 2) thu hút dòng vốn quốc tế tài trợ cho các doanh nghiệp trong nước (tương tự việc New York hút vốn ngoại để xây dựng đường sắt và công nghiệp hóa nước Mỹ cuối thế kỷ 19 ); hoặc 3) trở thành trung tâm quản lý tài sản tư nhân toàn cầu (như Thụy Sĩ và Singapore).

Xét về mô hình vận hành, IFC có thể được tích hợp trực tiếp vào hệ thống pháp lý hiện hữu của quốc gia (như Singapore), hoặc được thiết kế thành một khu vực có cơ chế pháp lý đặc thù – tương tự như DIFC của Dubai, nơi áp dụng một hệ thống quy định hoàn toàn riêng biệt trong ranh giới khoanh vùng.

Xét về chức năng kinh tế, VinaCpaital cho rằng mô hình IFC của Việt Nam có sự tương đồng lớn với New York trong thời kỳ công nghiệp hóa của Mỹ, bởi mục tiêu cốt lõi là thu hút và khơi thông dòng vốn ngoại để tài trợ cho cơ sở hạ tầng và các dự án trọng điểm.

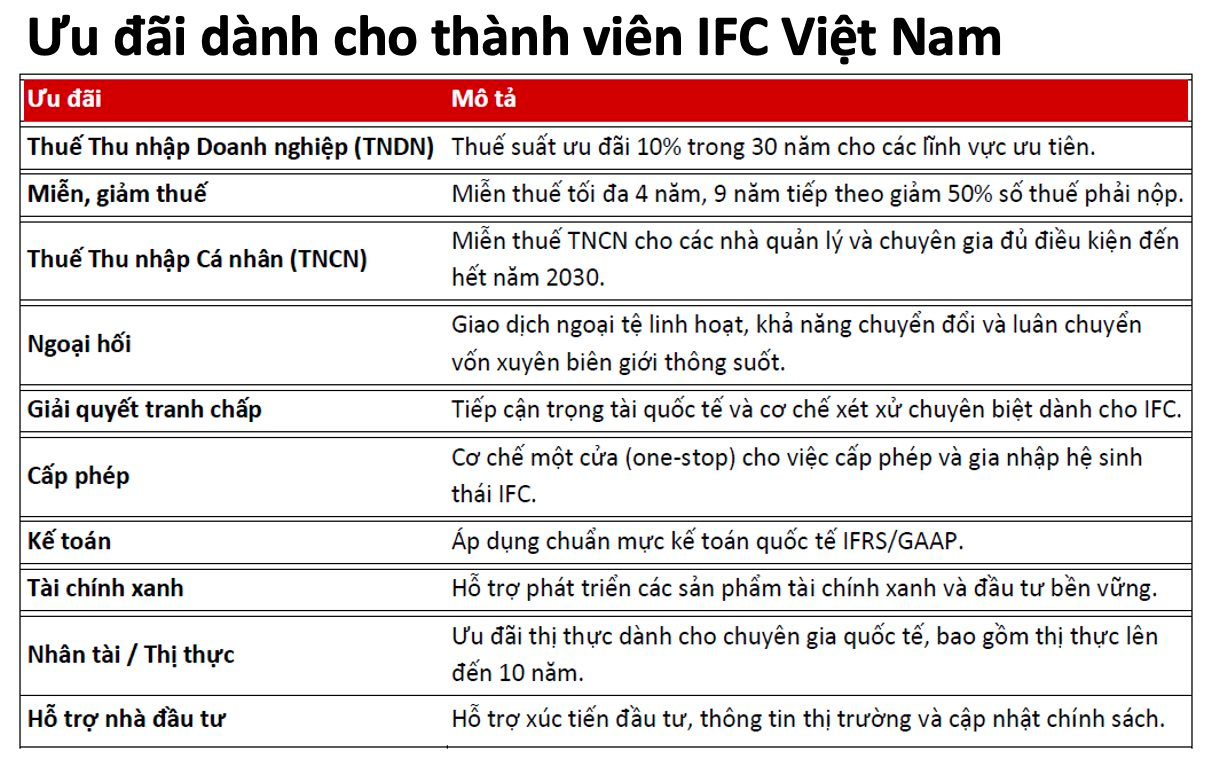

Tuy nhiên, về mặt thể chế pháp lý, VIFC lại mang dáng dấp của DIFC (Dubai) nhiều hơn. Trung tâm này được thiết kế theo dạng cơ chế quản lý riêng biệt – với quy mô khoảng 900 ha tại TP.HCM và 300 ha tại Đà Nẵng. Tại các phân khu này, một khung pháp lý đặc thù sẽ được áp dụng, mang đến cho các định chế tài chính hoạt động tại VIFC hàng loạt chính sách ưu đãi vượt trội như được tóm tắt trong bảng trên.

Trọng tâm ưu tiên trong giai đoạn đầu là thiết lập mạng lưới các ngân hàng thương mại bên trong VIFC, qua đó khơi thông sự luân chuyển của dòng vốn ngoại ra vào Việt Nam. Tiếp đó là thu hút các công ty quản lý tài sản, giúp giảm thiểu sự phụ thuộc vào việc cấu trúc tài sản tài chính thông qua các pháp nhân tại các trung tâm tài chính ở nước ngoài (offshore) như Singapore.

Song song đó, thị trường trái phiếu doanh nghiệp cũng được định hướng phát triển nhằm cung ứng nguồn vốn dài hạn cho các dự án, bao gồm cả các công cụ tài chính gắn liền với tiêu chuẩn ESG như trái phiếu xanh. Sau khi hoàn thiện các trụ cột nền tảng này, quy mô hoạt động của VIFC dự kiến sẽ mở rộng sang các sàn giao dịch hàng hóa (như gạo và cà phê), quỹ tín thác đầu tư bất động sản (REIT) mảng công nghiệp, tài sản số và các sản phẩm tài trợ thương mại.

Theo VinaCapital, lợi ích vĩ mô lớn nhất mà VIFC mang lại cho nền kinh tế Việt Nam là khả năng kéo giảm chi phí vốn. Ở chiều ngược lại, đối với các nhà đầu tư nước ngoài, trung tâm này sẽ cung cấp các sản phẩm tài chính đa dạng hơn, tạo kênh tiếp cận trực tiếp để họ cùng đồng hành và tham gia sâu rộng hơn vào quá trình tăng trưởng kinh tế của Việt Nam. Điển hình như hiện nay, thị trường Việt Nam vẫn đang thiếu vắng các sản phẩm REIT đúng nghĩa.

Điều gì tiếp theo cho VIFC

Ưu tiên hàng đầu của VIFC sẽ là khơi thông dòng vốn luân chuyển thông qua việc cấp phép cho các ngân hàng thương mại hoạt động trong khuôn khổ. Một khi các trụ cột cơ bản được thiết lập vững chắc – đặc biệt là mảng ngân hàng, công ty quản lý quỹ và thị trường trái phiếu doanh nghiệp – chúng tôi kỳ vọng sẽ chứng kiến một sự phát triển bùng nổ của các sản phẩm tài chính mới. Nhóm này sẽ bao gồm tài chính hàng không và hàng hải, tài chính xanh, thị trường carbon, fintech và tài sản số, như minh họa trong biểu đồ của đội ngũ VIFC-HCMC dưới đây.

Tài trợ thương mại, tài trợ năng lượng và tài trợ chuỗi cung ứng sẽ là những bước tiến tất yếu tiếp theo, bởi chúng gắn liền với vị thế của Việt Nam trong chuỗi cung ứng toàn cầu; đi kèm với đó là nhu cầu huy động vốn vô cùng lớn cho phát triển hạ tầng trong nước. Tuy nhiên, để hiện thực hóa những tiềm năng này, VIFC cần tiếp tục củng cố nền móng cơ bản thông qua ba yếu tố cốt lõi:

(1) ban hành quy định chi tiết cho từng loại hình sản phẩm, xây dựng một cơ chế giám sát vững mạnh và hệ thống giải quyết tranh chấp đáng tin cậy (ví dụ: áp dụng cơ chế trọng tài bằng tiếng Anh tương tự như Trung tâm Trọng tài IFC tại Dubai);

(2) thu hút và đào tạo đội ngũ nhân sự chất lượng cao, bao gồm chuyên gia ngân hàng, nhà quản lý quỹ, luật sư, kế toán viên, cán bộ tuân thủ, chuyên gia phòng chống rửa tiền và xác minh khách hàng (AML/KYC), các nhà quản lý và trọng tài viên;

(3) cần có danh mục các dự án có tính khả thi và các tổ chức phát hành uy tín. Điều này đòi hỏi phải có báo cáo tài chính được kiểm toán, cơ chế công bố thông tin minh bạch, dòng tiền ổn định và các hợp đồng có tính thực thi pháp lý cao.

Những bước tiến trên các phương diện này không chỉ củng cố vị thế của VIFC, mà còn góp phần nâng cấp toàn bộ hệ thống tài chính Việt Nam. Hệ quả tất yếu là giúp kéo giảm chi phí vốn cho các lĩnh vực trọng điểm như hạ tầng, năng lượng, logistics, bất động sản và khối doanh nghiệp nhỏ và vừa (SME), đồng thời tạo tiền đề cho hàng loạt sản phẩm và dịch vụ tài chính mới ra đời. Về dài hạn, VIFC có thể đóng vai trò như một cơ chế thử nghiệm chính sách có kiểm soát (sandbox).

Đây sẽ là nơi ươm mầm cho các mô hình đổi mới sáng tạo như chứng khoán được token hóa (tokenized securities), công cụ giám sát tuân thủ ứng dụng trí tuệ nhân tạo (AI) và hệ thống thanh toán trên nền tảng blockchain. Một khi được kiểm chứng thành công ở quy mô giới hạn, các mô hình này hoàn toàn có thể được nhân rộng ra toàn bộ nền kinh tế.

Tóm lại, VIFC có tiềm năng trở thành “bàn đạp” để thúc đẩy và lan tỏa các nỗ lực cải cách sâu rộng hơn trên toàn hệ thống tài chính lẫn nền kinh tế. Một sự so sánh phù hợp là cách Trung Quốc từng tận dụng ở Đặc khu Kinh tế (SEZ) Thâm Quyến làm bệ phóng cho công cuộc cải cách toàn quốc.

Mặc dù VIFC không hoàn toàn là một Đặc khu Kinh tế theo nghĩa truyền thống, song tư duy chiến lược này vẫn vẹn nguyên giá trị: VIFC có thể trở thành một “bệ phóng” tương tự, nơi các chính sách cải cách tài chính và kinh tế được thử nghiệm, chứng minh tính hiệu quả bên trong ranh giới VIFC, trước khi tạo ra hiệu ứng lan tỏa rộng khắp toàn Việt Nam.

Theo VinaCapital, một điểm sáng đáng ghi nhận là Việt Nam đang triển khai mô hình IFC theo một lộ trình bài bản và thận trọng. Không chỉ ban hành các cơ chế ưu đãi hấp dẫn cho các định chế hoạt động bên trong VIFC, Chính phủ đồng thời còn đang quyết liệt thúc đẩy các nỗ lực cải cách vĩ mô sâu rộng trên bình diện toàn nền kinh tế.

Những nỗ lực này bao gồm việc đẩy nhanh tiến độ phê duyệt các đại dự án cơ sở hạ tầng và doanh nghiệp quy mô lớn – những lĩnh vực mà các thành viên VIFC sẽ sớm có cơ hội tham gia rót vốn. Đi kèm với đó là hàng loạt các biện pháp nâng cấp thị trường vốn nhằm gia tăng chiều sâu thanh khoản, qua đó hiện thực hóa mục tiêu kéo giảm chi phí vốn tổng thể của Việt Nam.